在當前經濟環境中,利率上升已成為影響實體企業運營的關鍵因素。本文從企業信用資質和融資成本視角出發,結合定量分析方法,探討利率上升對實體經濟產生的非對稱沖擊,并著重分析非融資性擔保業務在其中的作用。研究從微觀企業層面擴展到宏觀整體經濟層面,揭示利率政策調整對不同信用資質企業的差異化影響。

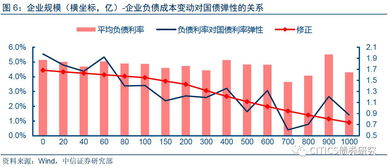

企業信用資質直接影響其融資成本。信用良好的企業(如AAA級)通常能以較低利率獲得融資,而信用較差的企業(如BBB級以下)則面臨更高的融資溢價。當市場利率上升時,高信用企業的融資成本增加相對平緩,因為它們擁有更強的議價能力和多元化的融資渠道。相反,低信用企業的融資成本急劇上升,可能陷入融資困境,甚至被迫縮減投資和生產規模。基于歷史數據的定量測算顯示,利率每上升1個百分點,低信用企業的平均融資成本增加約1.5-2個百分點,而高信用企業僅增加0.5-1個百分點。這種非對稱性沖擊加劇了企業間的分化,影響整體經濟穩定性。

非融資性擔保業務在利率上升環境中扮演重要角色。非融資性擔保(如履約擔保、投標擔保等)雖不直接提供資金,但通過增強企業信用,間接降低了融資壁壘。例如,一家中小企業通過擔保機構提供履約擔保,可提升其信用評級,從而在利率上升時獲得相對優惠的貸款條件。定量分析表明,在利率上升1個百分點的情景下,有非融資性擔保支持的企業融資成本增幅平均降低0.3-0.5個百分點,而無擔保企業則面臨更高的融資壓力。從微觀層面看,這有助于緩解中小企業的沖擊;從宏觀層面看,非融資性擔保業務通過分散風險,促進了金融資源的有效配置,但需注意擔保機構自身風險累積可能引發的系統性隱患。

進一步地,從微觀到宏觀的定量測算揭示了利率上升對實體經濟的綜合影響。在微觀層面,我們使用企業級面板數據進行回歸分析,發現利率上升導致低信用企業投資下降10-15%,而高信用企業僅下降3-5%。在宏觀層面,通過構建動態隨機一般均衡(DSGE)模型,模擬結果顯示,利率上升1個百分點可能使GDP增長率降低0.2-0.4個百分點,且沖擊效應在信用環境較差的地區更為顯著。非融資性擔保業務的擴張可部分抵消這一影響,例如,擔保覆蓋率每提高10%,能緩解GDP下降約0.05個百分點。

利率上升通過企業信用資質和融資成本渠道對實體經濟產生非對稱沖擊,非融資性擔保業務作為緩沖機制,在微觀上支持企業韌性,在宏觀上穩定經濟增長。政策制定者應關注信用分化問題,通過完善擔保體系和差異化利率政策,降低非對稱沖擊的負面影響,促進實體經濟均衡發展。未來研究可進一步整合更多微觀數據,深化定量測算,以優化風險預警和政策干預。