在資本市場的運作中,上市公司非公開發行、重大資產重組及配套融資等行為愈發常見,而非融資性擔保業務也在其中扮演重要角色。本文將圍繞這些核心概念展開分析,探討它們之間的內在聯系與運作機制。

上市公司的非公開發行是指向特定投資者發行股份募集資金的行為,其流程相對簡化,無需向社會公眾公開披露詳細招股信息。非公開發行往往與重大資產重組相結合,通過定向增發股份換取目標資產,實現業務整合或戰略轉型。例如,一家傳統制造業上市公司可以通過非公開發行收購一家高科技企業,從而提升自身核心競爭力。

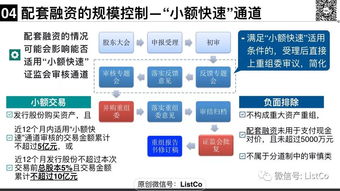

配套融資作為重大資產重組的重要環節,是指在重組過程中同時進行的融資活動,通常通過非公開發行股份或發行債券等方式籌集資金,用于支付重組對價、補充流動資金或投資項目。配套融資不僅能為重組提供資金支持,還能優化公司資本結構,滿足后續發展需求。例如,在并購案例中,上市公司可能通過配套融資支付部分現金對價,減輕財務壓力。

非融資性擔保業務則指不為融資目的提供的擔保服務,如履約擔保、投標擔保等。在非公開發行或重組過程中,上市公司或其關聯方可能涉及此類擔保,例如為子公司的合同履行提供擔保,以增強交易對方的信心。非融資性擔保需謹慎管理,避免過度擔保導致公司承擔過高的或有負債風險。

上市公司非公開發行、重大重組中的配套融資與非融資性擔保業務相互關聯,共同推動企業戰略實施。投資者和相關方應關注這些操作的合規性與風險,確保資本運作的穩健與高效。