在復(fù)雜的商業(yè)環(huán)境中,融資性貿(mào)易與非融資性擔(dān)保業(yè)務(wù)因其涉及多方、結(jié)構(gòu)復(fù)雜、資金鏈條長等特點(diǎn),往往成為企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的高發(fā)區(qū),也是審計(jì)工作關(guān)注的重點(diǎn)領(lǐng)域。通過剖析典型案例,我們可以更直觀地理解其運(yùn)作模式、潛在風(fēng)險(xiǎn)及審計(jì)應(yīng)對策略。

一、 融資性貿(mào)易:名為貿(mào)易,實(shí)為融資

融資性貿(mào)易,通常指以貿(mào)易為名,行資金拆借或提供融資之實(shí)的業(yè)務(wù)。其核心特征是貿(mào)易背景不真實(shí)或不實(shí),資金流和貨物流存在明顯錯(cuò)配或虛構(gòu)。

典型案例分析:

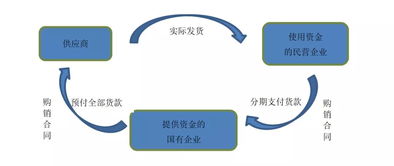

某上市公司A,為向關(guān)聯(lián)方B公司提供資金,設(shè)計(jì)了一套復(fù)雜的貿(mào)易循環(huán)。A公司從供應(yīng)商C(受B控制)高價(jià)采購一批大宗商品,隨即以接近成本價(jià)銷售給客戶D(亦受B影響)。商品實(shí)際未發(fā)生實(shí)質(zhì)流轉(zhuǎn),或僅進(jìn)行“走單、走票、不走貨”的虛假流轉(zhuǎn)。通過這一過程,A公司支付給C的巨額采購款,最終通過D回流至B公司,實(shí)現(xiàn)了資金輸送。在此案例中,貿(mào)易合同、發(fā)票、單據(jù)一應(yīng)俱全,表面合規(guī),實(shí)則脫離了真實(shí)的貿(mào)易需求。

審計(jì)關(guān)注要點(diǎn):

1. 商業(yè)實(shí)質(zhì)審查: 審計(jì)人員需穿透合同形式,核查交易是否具有合理的商業(yè)理由。重點(diǎn)關(guān)注交易價(jià)格是否公允、上下游客戶是否存在關(guān)聯(lián)關(guān)系、貨物流轉(zhuǎn)軌跡是否清晰可驗(yàn)證(如物流單據(jù)、倉儲(chǔ)記錄)、交易周期是否符合行業(yè)慣例。

2. 資金流追蹤: 嚴(yán)密追蹤資金的最終去向。核查付款對象與合同供應(yīng)商是否一致,回款來源與合同客戶是否一致,是否存在資金在關(guān)聯(lián)方或特定企業(yè)間閉環(huán)流轉(zhuǎn)的現(xiàn)象。

3. 財(cái)務(wù)痕跡分析: 分析相關(guān)交易的毛利率是否顯著異常于正常業(yè)務(wù)或行業(yè)水平;檢查應(yīng)收賬款、預(yù)付款項(xiàng)、存貨等科目的余額變動(dòng)是否與貿(mào)易規(guī)模匹配,是否存在異常長期掛賬。

二、 非融資性擔(dān)保業(yè)務(wù):風(fēng)險(xiǎn)隱匿的或有負(fù)債

非融資性擔(dān)保業(yè)務(wù),如投標(biāo)擔(dān)保、履約擔(dān)保、預(yù)付款擔(dān)保等,雖不直接涉及融資,但一旦被擔(dān)保方違約,擔(dān)保企業(yè)將承擔(dān)連帶清償責(zé)任,形成或有負(fù)債,可能對財(cái)務(wù)狀況造成重大沖擊。

典型案例分析:

大型國企E為拓展業(yè)務(wù),為其長期合作方F公司在多個(gè)大型項(xiàng)目中的履約義務(wù)提供了巨額擔(dān)保,但未對F公司的償債能力進(jìn)行持續(xù)、嚴(yán)格的評估。后因F公司經(jīng)營惡化,在多個(gè)項(xiàng)目上出現(xiàn)嚴(yán)重違約,作為擔(dān)保方的E公司被迫代償,導(dǎo)致巨額現(xiàn)金流出,利潤受損,甚至引發(fā)自身債務(wù)危機(jī)。審計(jì)發(fā)現(xiàn),E公司對擔(dān)保業(yè)務(wù)管理松散,風(fēng)險(xiǎn)敞口集中,且信息披露不充分。

審計(jì)關(guān)注要點(diǎn):

1. 擔(dān)保內(nèi)控有效性: 評估企業(yè)擔(dān)保業(yè)務(wù)的授權(quán)審批流程是否健全,是否建立了對被擔(dān)保方的資信調(diào)查、風(fēng)險(xiǎn)評估和持續(xù)監(jiān)控機(jī)制。

2. 風(fēng)險(xiǎn)敞口評估: 全面統(tǒng)計(jì)并評估所有對外擔(dān)保的總額、期限、類型及反擔(dān)保措施。關(guān)注擔(dān)保是否過度集中于少數(shù)客戶或關(guān)聯(lián)方,計(jì)算擔(dān)保金額占凈資產(chǎn)的比例,評估其潛在償付風(fēng)險(xiǎn)。

3. 信息披露充分性: 核對財(cái)務(wù)報(bào)表附注中關(guān)于對外擔(dān)保的披露是否完整、準(zhǔn)確,是否符合會(huì)計(jì)準(zhǔn)則要求。檢查是否存在未入賬或未充分披露的擔(dān)保承諾。

4. 反擔(dān)保措施核查: 檢查企業(yè)接受的反擔(dān)保資產(chǎn)(如抵押、質(zhì)押)是否真實(shí)有效、權(quán)屬清晰、價(jià)值充足,相關(guān)法律手續(xù)是否完備。

三、 與啟示

通過對融資性貿(mào)易和非融資性擔(dān)保業(yè)務(wù)案例的剖析,審計(jì)工作應(yīng)著力于:

- 強(qiáng)化風(fēng)險(xiǎn)導(dǎo)向: 對業(yè)務(wù)模式復(fù)雜、資金往來異常、關(guān)聯(lián)交易頻繁的領(lǐng)域保持高度職業(yè)懷疑。

- 穿透實(shí)質(zhì)核查: 不止于賬面和單據(jù),更要深入核查業(yè)務(wù)的商業(yè)實(shí)質(zhì)、資金流向和資產(chǎn)權(quán)屬。

- 完善內(nèi)控測試: 評估相關(guān)內(nèi)部控制的設(shè)計(jì)與執(zhí)行有效性,從源頭識別管理漏洞。

- 提升披露質(zhì)量: 確保所有重大風(fēng)險(xiǎn)和信息,特別是或有負(fù)債,在財(cái)務(wù)報(bào)告中得到充分、公允的揭示。

審計(jì)人員需綜合運(yùn)用分析程序、函證、檢查、訪談等多種手段,抽絲剝繭,方能有效識別和應(yīng)對這兩類業(yè)務(wù)中隱藏的財(cái)務(wù)報(bào)告錯(cuò)報(bào)風(fēng)險(xiǎn)和經(jīng)營風(fēng)險(xiǎn),為報(bào)表使用者提供可靠的決策依據(jù)。